עבדנו קשה, חסכנו – ועכשיו יש לנו סכום מכובד (סביב 100 אלף דולר). זה הזמן לתת לכסף שלנו להתחיל לעשות עוד כסף, ויש השקעה אחת יציבה יותר, בטוחה יותר ורווחית יותר מכל השקעה אחרת

חסכנו כסף. עבדנו קשה, התרוצצנו, מצאנו דרכים חכמות לאסוף שקל לשקל. אולי תוך כדי המירוץ המטורף רצנו לאסוף את הילדים מבית הספר, או שהתפשרנו על קניות כדי לחסוך, אולי ויתרנו על הנסיעה לחו"ל, או ניהלנו תקציב קפדני. אולי בדרך עשינו השקעות קטנות שהניבו לנו עוד קצת אקסטרה. אולי ההורים עזרו, אולי האופציות לעובדים מומשו.

כל זה לא משנה עכשיו, יש לנו סכום כסף גדול (200 אלף שקל – 100 אלף דולר ומעלה), ואיתו הגיע גם רגע גדול – רגע ההחלטה, מה עושים עם הכסף? איך להשקיע, וליתר דיוק – איפה להשקיע? לפניכם כמה סיבות מדוע לעשות את ההשקעה הראשונה בנדל"ן.

- קראו עוד: הבאזז סביב מולטי פמילי

- קראו עוד: השקעות נדלן בארה"ב – מסלולים

- קראו עוד: מה זה Section 8?

העולם מלא באינספור מקומות, מסלולים, ענפים ומיזמים שניתן להשקיע בהם כסף. אין צורך להרחיב – הרי כולנו נתקלים באופן בלתי פוסק בהצעות להצטרף להשקעות שונות ומשונות, דרך האינטרנט, הרשתות החברתיות, שלטי חוצות והגיסה שלנו בארוחת שישי.

מה לא מציעים לנו – שוק ההון, מטבעות דיגיטליים, סטארט-אפים, נכסים דיגיטליים, המסעדה שחבר שלך רוצה לפתוח. וואו, באמת שהאפשרויות לא נגמרות. אבל אם לגנוב משפט מהסרט ספיידרמן – עם כסף גדול באה אחריות גדולה.

נניח שבאמת חסכנו בעמל רב סכום כסף משמעותי, נאמר 100 אלף דולר. הצעד הראשון הוא להגדיר את מטרת ההשקעה בסכום הזה.

האם כל מה שאנו רוצים הוא לחסוך את הכסף, ורק לוודא שאינו הולך לאיבוד? במצב כזה מסלולים של השקעות סולידיות ועם הסיכון הנמוך ביותר יתאימו לנו. אבל לעומת זאת, מה אם המטרה שלנו היא למנף את הכסף בצורה הטובה והרווחית ביותר – ובמילים אחרות, מה אם המטרה שלנו היא פשוט לעשות עוד הרבה כסף?

כאן נכנסות לתמונה השקעות מסוגים אחרים, תחומים שבהם התשואות (אחוזי הרווח) על ההשקעה הן גבוהות. סביר להניח שכאשר נגיע למצב שבו יש לנו 100 אלף דולר פנויים להשקעה (או אפילו 200 אלף שקל), אלו יהיו המסלולים שנבחר בהם, מהסיבה הפשוטה שכבר "סיימנו" את שלב החיסכון, ועכשיו הגיע שלב גזירת הקופון על אותו חיסכון.

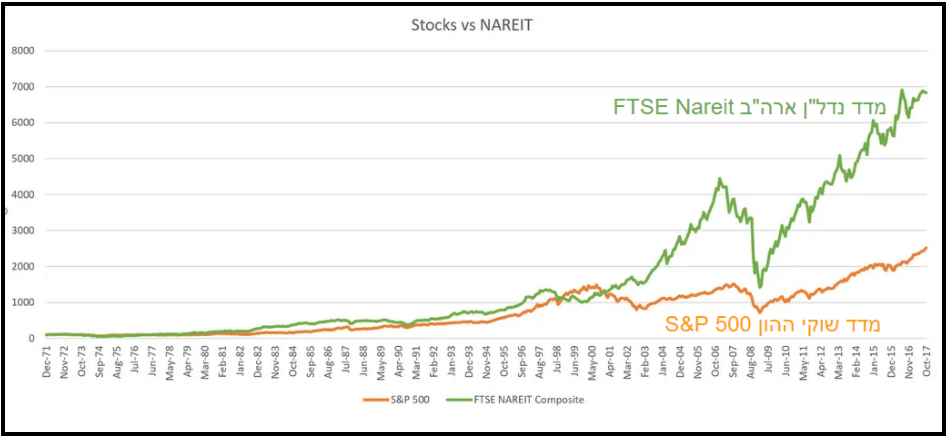

תשואות נמוכות לא יעשו את העבודה. לכן, אין פלא שכל כך הרבה משקיעים פונים לתחום הנדל"ן – שמתאפיין ביציבות גבוהה ביותר, החזר גבוה על ההשקעה, פיזור סיכונים ושקיפות רבה כלפי המשקיע.

לעשות כסף מארבעה קירות וגג

תחום הנדל"ן הוא יציב, כמעט ואינו חווה מהפכים קיצוניים, והתשואות בו גבוהות (שמיוחד מעבר לים ובמיוחד בארה"ב, אבל נגיע לזה עוד רגע). מסיבות אלה הוא מהווה את ההשקעה המושלמת כשאנחנו מגיעים לסכומים התחלתיים שאינם קטנים.

יציבות – מי לא צריך בית לגור בו? תחום הנדל"ן כולל את כל הנכסים שאינם יכולים לזוז – בנייני מגורים ובתים פרטיים כמובן, אבל גם בנייני משרדים, מרכזים לוגיסטיים ותחנות רכבת הם נדל"ן. אורצ'רד מתמקדת בתחומי הבתים הפרטיים והבניינים המשותפים, ואלה הם מהיציבים הקיימים, שכן הביקוש למגורים תמיד קיים. הביקוש הקשיח שומר על שוק המגורים יציב לאורך זמן, ומסייע לו להפוך לאפיק השקעה חכם.

ההכנסה מנדל"ן גם היא יציבה, מהסיבה הפשוטה שהיא מתבססת על שכר דירה, שהוא סכום קבוע מראש שנכנס חודש בחודשו לאורך זמן. אין צורך לצפות ברכבת ההרים של שוק ההון בחרדה, ההכנסה בנדל"ן הרבה יותר יציבה.

גם על התשואה הגדולה באמת – זאת שמתקבלת בעת מכירת הנכס – ניתן להסתמך. אם כך, אם בשוק ההון מרוויחים רק מעליית ערך המניה בתקופת ההשקעה, בנדל"ן מרוויחים שלוש פעמים – תשואה שוטפת משכ״ד; קנייה מתחת למחיר השוק; עליית ערך הנכס. כל זה מוביל אותנו לנקודה הבאה.

החזר על ההשקעה – שם המשחק בהשקעות: תשואה. במילים פשוטות, תשואה היא המרווח בין הוצאה להכנסה לטווח זמן מסוים. לא נכביר במילים, רק נציין שהשקעה בנדל"ן, מניבה לעיתים תשואות של 10% ויותר.

התשואות הללו מגיעות עם מעט מאוד סיכון. לשם השוואה, כדי להגיע לתשואות דומות דרך שוק ההון, צריך לקחת סיכונים ולהיחשף לאפשרות של הפסדים כבדים. אז כאמור, רכיב התשואה משכירות נכנס באופן יציב מדי חודש, ובאמצעות טקטיקות של שדרוג הנכס, הקטנת הוצאות והגדל דמי שכירות – הרווח בעת המכירה יכול להיות גדול ביותר.

פיזור סיכונים ושקיפות – השקעה בנדל"ן יכולה גם להוות רכיב תומך בתיק השקעות המורכב מכמה נכסים שונים. הטמנת חלק מהכסף בתחום שהוא מהיציבים בעולם ההשקעות יכולה להוות מעין "תעודת ביטוח" יציבה ומניבה, אל מול סיכונים אחרים שנלקחים בתיק.

יתרון נוסף הוא הבהירות בהשקעה – עבור האדם מן השורה, השקעת נדל"ן היא אולי האפיק הנהיר והקל ביותר להבנה בכל הנוגע למבנה העסקה, ההסכמים, תזרים המזומנים, המחירים והעמלות: יש בית, קונים אותו, משכירים, מוכרים. זה עד כדי כך פשוט.

להשקיע בנדל"ן בארה"ב עם מקצוענים

בשלב זה אולי אתם חושבים – "רגע, איזה נדל"ן אני בכלל יכול לקנות ב-100 אלף דולר? איפה כדאי להשקיע?". נכון, בשוק הנדל"ן הישראלי כמעט ואין נכסים למגורים שנמכרים במחירים כאלה.

מעבר לכך, גם ברמות מחירים גבוהות בהרבה, אין תשואות גדולות כמו אלו שהוזכרו למעלה. אז איך אפשר בכל זאת להשקיע בנדל"ן בסכומים כאלה?

אנחנו מניחים שכבר ניחשתם. ההזדמנות להניב תשואות דו-ספרתיות מנדל"ן, וכן להתחיל את המסע בתחום עם סכום צנוע יחסית – קיימת בארה"ב. אורצ'רד היא חברה שנוסדה בידי ישראלים המתגוררים במדינת ג'ורג'יה בחוף המזרחי, במטרה לפתוח את עולם הנדל"ן האמריקאי הרווחי והיציב למשקיעים ישראלים מכל הסוגים – גדולים, קטנים, אלה שבשבילם זו פעם ראשונה ואלה שכבר שוחים במים האלה שנים.

ב-100 אלף דולר – ואפילו בפחות (200 אלף שקל לכל הפחות) – ניתן לרכוש דרך אורצ'רד בית להשקעה באזורי ביקוש של ארה"ב, בתהליך מסודר הכולל פתיחת חשבון בנק וחברה שקופה על שמכם. בהשקעה עם אורצ'רד, במסלולים מסוימים, הבית הוא בבעלותכם המלאה, ולכן גם הבחירה מתי לממש אותו ולגרוף את הרווחים היא שלכם – אז מתי כדאי? שנה? שנתיים? עשר שנים?

אבל זה ממש לא נגמר בעת המכירה. רוב הלקוחות שלנו חוזרים לסיבוב שני ושלישי של השקעה (לקוחות מרוצים, כבר אמרנו?) ואנו מספקים להם בעת הצורך מודל של מימון מחדש.

כך, עם 100 אלף דולר, לא רק שתהפכו למשקיעים – אלא תהפכו לכרישי נדל"ן קטנים.